“80”后富豪接盘后,这家光伏企业新方向定了!

去年底,“金刚线第一股”南京三超新材料股份有限公司(以下简称“三超新材”)易主尘埃落定,无锡博达合一科技有限公司(以下简称“博达合一”)斩获控股权,实控人变更为“80后”无锡富豪柳敬麒。

而在柳敬麒率领博达系成员全面入驻三超新材完成管理层更迭后,紧接着摆在其面前的重要关卡即修复业绩。

亏损扩大

3月中旬,三超新材正式发布2025年年报,报告期内营收、净利润双双下滑,特别是净利润再次亏损1.59亿元,较2024年的1.41元亏损进一步扩大。

分季度来看,四个季度净利润均为负值,仅第四季度净利润便亏损高达1.4亿元,占比88%。

因光伏而兴,同样因光伏而受伤。对于亏损原因,与2024年基本一致,三超新材直指公司主营产品之一硅切片线(细线)受光伏行业波动影响,硅切片线盈利承压,公司主动调减产销规模,对当期业绩造成较大影响。

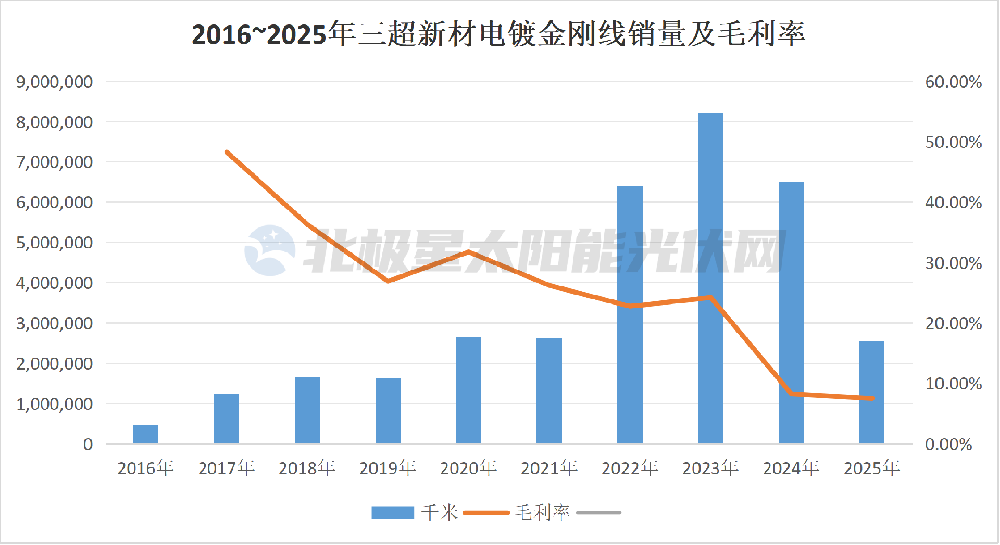

从三超新材营收细分来看,2025年与光伏行业相关的电镀金刚线营收1.31亿元,较2024年降低45.32%;电镀金刚线销售量较2024年暴跌60.52%,这也是继2024年后的第二次下滑。

与此同时,三超新材披露,与光伏业务相关的两家子公司江苏三泓新材料有限公司、江苏三芯精密机械有限公司目前均处于停产、停休状态,目前无复工方案。

电镀金刚线外,三超新材的另一大主营产品即金刚石砂轮。根据三超新材2024年年报,该板块近半营收来自子公司江苏三晶,主营半导体行业相关的精密砂轮的研发、生产和销售。继2024年首次实现净利润163.55万元后,江苏三晶2025年净利润同比增长100%。

不过,三超新材指出,公司半导体行业用的精密工具虽已进入市场,但仍处于产品验证的爬坡期,对公司整体盈利水平贡献较小。

此外,2025年度,三超新材对存在可能发生减值迹象的资产进行资产减值测试,计提资产减值准备共计人民币8922.75万元,影响了当期业绩。

新方向

面对连续两年亏损,三超新材拯救业绩迫在眉睫。

尽管市场高度关注新控股股东是否会将其旗下的电池组件新锐博达新能资产注入上市公司,三超新材对此始终三缄其口,但新管理层显然还是将“杀手锏”押向了优化公司产品结构与业务布局,探寻新的价值增长点。

因此2025年年报发布后近一周,三超新材的新方向随之官宣,自筹资金2.4亿元投资建设电池技术研发实验基地,主要从事钙钛矿晶硅叠层技术的基础研究、应用研究及后续量产化研究。

在三超新材看来,叠层电池被业界普遍认为是继TOPCon、HJT之后最具产业化潜力的下一代光伏电池技术,其超高转换效率将显著降低系统度电成本,从而在地面电站甚至航空航天等高附加值应用领域开辟全新市场空间,叠加政策扶持,有助于公司在光伏产业新一轮竞争格局重塑中占据有利位置,为未来业绩增长和市场价值提升奠定坚实基础。

更进一步,三超新材将项目两年的建设周期细分为两个阶段:第一阶段,即第1至12个月,主要为基础研究阶段,重点开展钙钛矿材料体系筛选与组分优化、大面积叠层电池关键工艺开发,以及兼容叠层电池的组件封装工艺,以期实现叠层电池效率突破 34%,标准版型组件效率达到28%; 第二阶段,第13至24 个月,目标为量产化研究阶段,重点攻关钙钛矿/晶硅双端叠层电池的高通量工艺及良率验证、中间连接层设计优化及大面积组件封装技术,实现组件效率达到 30%,完成关键量产化工艺节点验证,形成具备知识产权保护的核心专利群。

不过,三超新材也提醒,本项目规划和预计投资规模等仅为初步估算,且尚未取得备案许可等,或受多重因素影响,存在实际进展与预期目标出现偏差,无法达到预期,甚至项目终止的风险。

但无可否认,若新项目顺利推进,三超新材有望实现从“耗材供应商”向“核心技术持有者”的战略跃迁,这一转型不仅使其成功跳脱原有传统业务的增长瓶颈,更有望与控股股东旗下的另一核心企业博达新能形成深度协同效应,双方或在技术研发、产业链互补、市场渠道等方面实现资源整合,从而构建更具竞争力的产业生态,为未来长远发展注入新的增长动能。